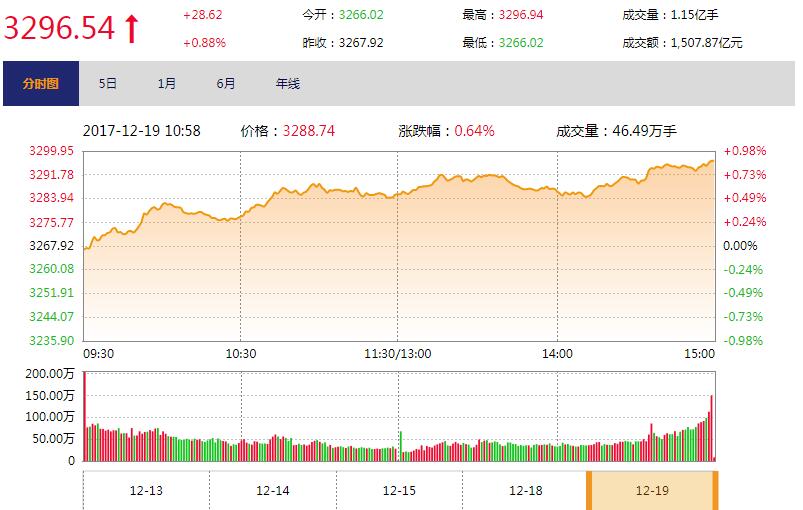

【财新网】(专栏作家 钟正生)一、金融去杠杆如何深入内里

国有企业拿到了更多的信贷资源,投资回报这两年也有改善。但在很长的时间里面,国有企业的回报比民营企业回报更低。这两年回报高是因为大宗商品价格上升,恰好国有企业大部分处于上游,获得了垄断的溢价,但是,这种回报改善能否持续依然有很多人担忧。而且,2016年只有国有企业在扩张投资。只要经济里面有一个部门始终有比较强的投资扩张的冲动,那么金融体系中的商业银行怎么可能有效降低杠杆呢。货币的内生性,实体杠杆与金融杠杆的联动,其实根源就在这个地方。

【财新网】(专栏作家 钟正生)一、金融去杠杆如何深入内里

国有企业拿到了更多的信贷资源,投资回报这两年也有改善。但在很长的时间里面,国有企业的回报比民营企业回报更低。这两年回报高是因为大宗商品价格上升,恰好国有企业大部分处于上游,获得了垄断的溢价,但是,这种回报改善能否持续依然有很多人担忧。而且,2016年只有国有企业在扩张投资。只要经济里面有一个部门始终有比较强的投资扩张的冲动,那么金融体系中的商业银行怎么可能有效降低杠杆呢。货币的内生性,实体杠杆与金融杠杆的联动,其实根源就在这个地方。

责任编辑:张帆

版面编辑:朱蕊

观点频道所发布文章及图片之版权属作者本人及/或相关权利人所有,未经作者及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括上述文章及图片。文章均为作者个人观点,不代表财新网的立场和观点。

中英将适时审视“沪伦通”启动时机 深化金融能源及产业战略合作

2017年12月18日