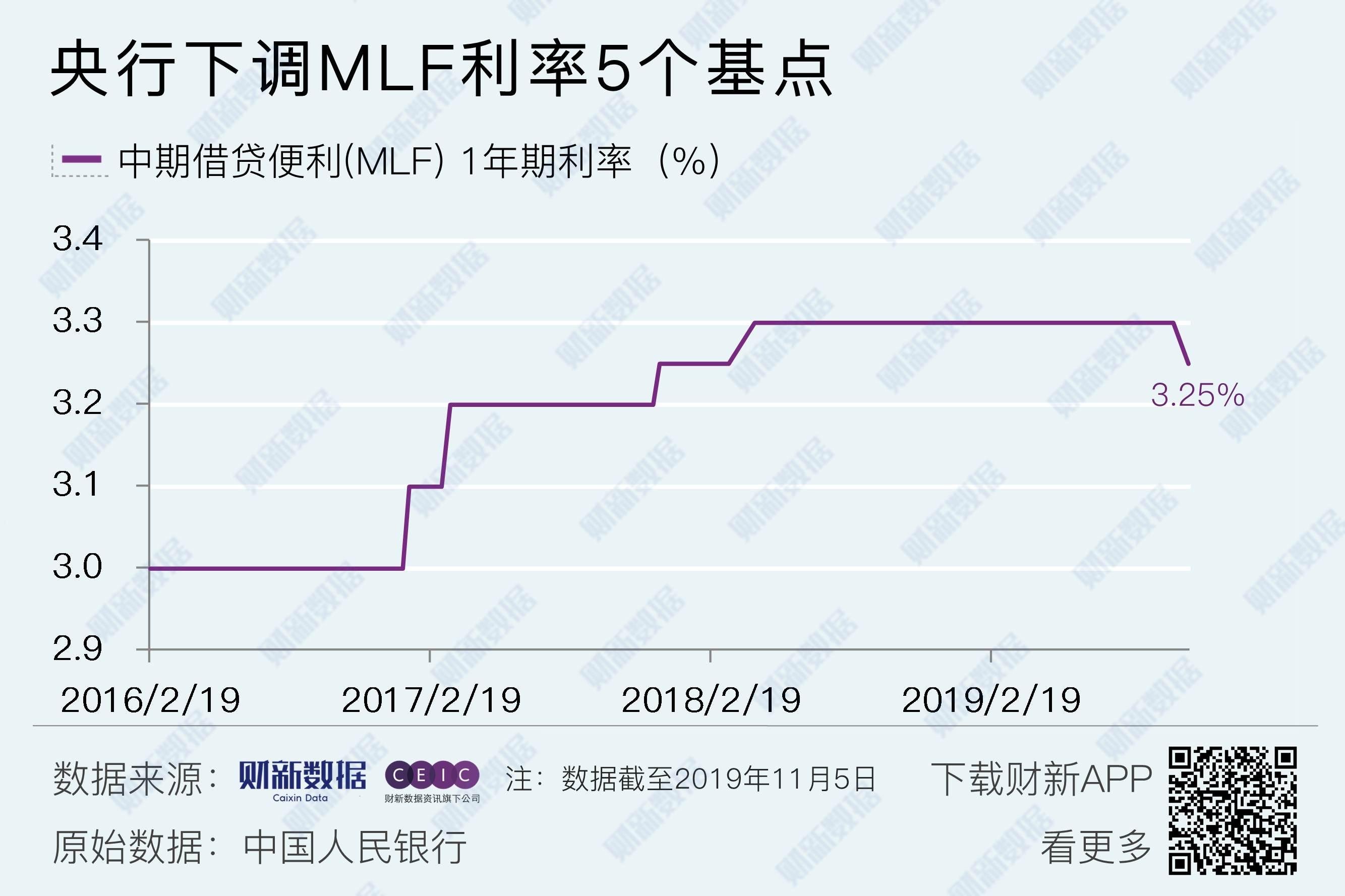

【财新网】(专栏作家 沈建光)11月5日,为对冲存量到期对市场流动性影响,央行如期开展4000亿元1年期MLF操作,大体等量续作。而中标利率显然更加值得关注,较上期小幅下调5个BP至3.25%,为2016年1月以来首次下调。

在笔者看来,如果说此前LPR小幅下调仅仅是广义上的市场化降息,本次MLF利率的下调则标志着央行降息的正式落地,此前市场关于是否会降息的讨论可以告一段落。中国央行为何在此时选择降息?

(一)全球宽松周期提升中国货币政策操作空间

【财新网】(专栏作家 沈建光)11月5日,为对冲存量到期对市场流动性影响,央行如期开展4000亿元1年期MLF操作,大体等量续作。而中标利率显然更加值得关注,较上期小幅下调5个BP至3.25%,为2016年1月以来首次下调。

在笔者看来,如果说此前LPR小幅下调仅仅是广义上的市场化降息,本次MLF利率的下调则标志着央行降息的正式落地,此前市场关于是否会降息的讨论可以告一段落。中国央行为何在此时选择降息?

(一)全球宽松周期提升中国货币政策操作空间

责任编辑:张帆

版面编辑:杨胜忠

观点频道所发布文章及图片之版权属作者本人及/或相关权利人所有,未经作者及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括上述文章及图片。文章均为作者个人观点,不代表财新网的立场和观点。

【外汇】人民币升值情绪获美元降息加持 波动率低、中间价强、离岸不弱

2019年10月31日【美股】美联储如预期所料降息25基点 鲍威尔称货币政策处于良好位置

2019年10月31日