【财新网】(专栏作家 徐小庆)摘要:宏观经济:一、本轮经济回升与过去宽信用周期下的经济复苏有什么不同?(1)虽然社融仍将带动下半年经济回升,但其拉动作用越来越弱,主要原因在于经济结构中消费的比重越来越高。考虑到本轮疫情对劳动密集型服务业的影响最大,中低收入群体的消费能力难以迅速恢复,叠加居民过去几年累积的高杠杆,消费将对经济形成主要的拖累。(2)由于居民收入在疫情后恢复缓慢,所以本轮信用扩张加杠杆的主体是企业和政府,而无法依赖居民,而过去信用扩张周期中居民从未缺席过。政府、企业融资具有逆周期性,而居民融资是顺周期的,这种差异导致货币回升过程中结构完全不同。在缺乏自发性融资需求的情况下,M1增速很难超过M2增速,对应的经济复苏力度往往偏弱,维持GDP环比全年“李宁型”的判断。

徐小庆:2020年下半年宏观经济及大类资产配置展望

2020年07月23日 14:38

T中

央行对流动性的态度已发生边际上的变化,货币市场利率已回升至逆回购利率附近,房价上涨是抑制货币政策宽松的主要原因。但如果全年地产销售难以转正,货币政策趋势性收紧的可能性也不大。从央行预期的贷款目标来看,信贷和M2增速大概率已经见顶

责任编辑:张帆

版面编辑:王影

观点频道所发布文章及图片之版权属作者本人及/或相关权利人所有,未经作者及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括上述文章及图片。文章均为作者个人观点,不代表财新网的立场和观点。

相关阅读

- 2020年07月15日

- 2020年02月26日

![]()

- 2020年02月25日

- 2020年02月25日

![]()

-

【宏观】经济学家:即使推迟召开人大会议 也不太可能影响推出刺激政策步伐

2020年02月18日

![]()

- 2020年02月17日

![]()

- 2020年02月15日

![]()

-

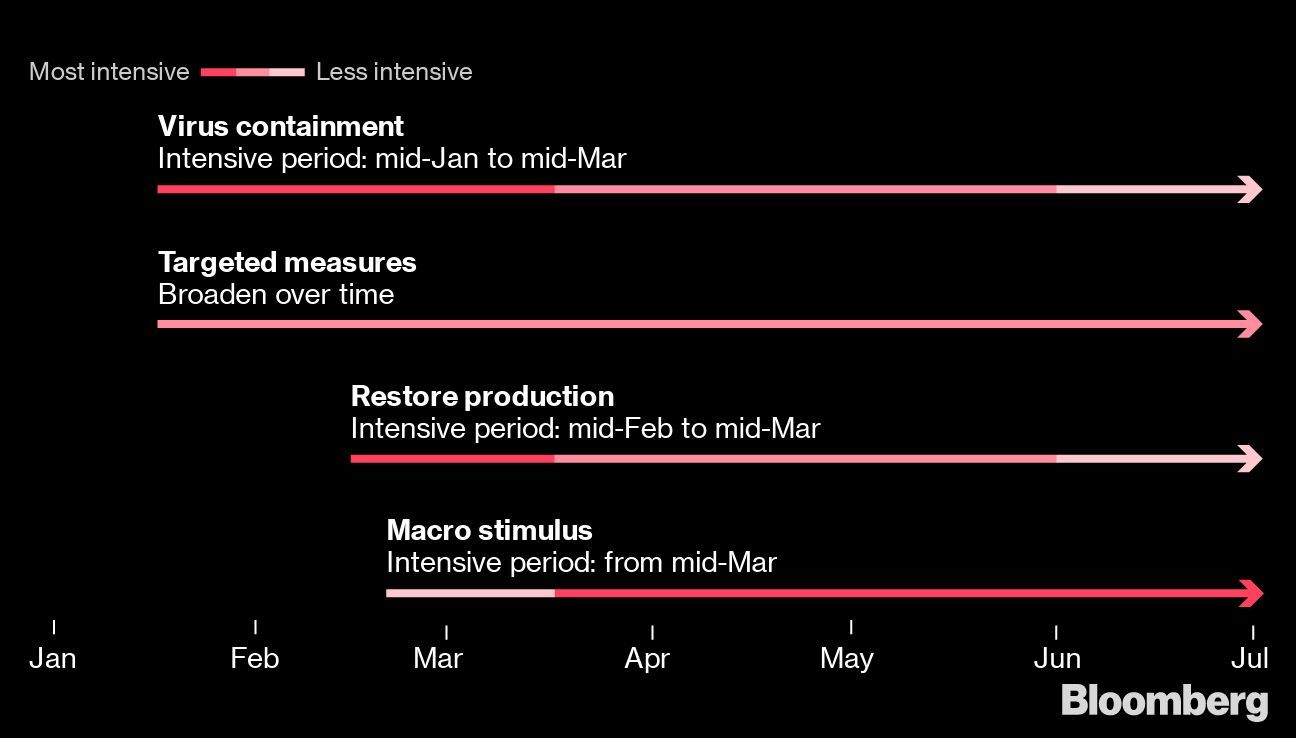

【宏观】经济学家:从战疫到振兴 浅析中国四大任务的政策线路图

2020年02月12日

![]()

- 2020年02月10日

![]()

- 2020年02月01日

财新移动