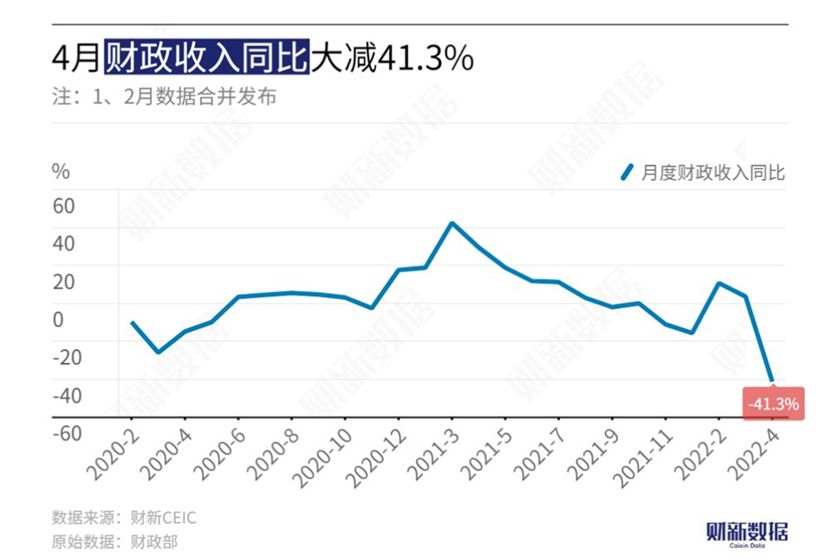

2022年以来,中央部署实施了大规模增值税留抵退税政策。对所有符合条件的小微企业,以及制造业、科学研究和技术服务业,电力、热力、燃气及水生产和供应业,软件和信息技术服务业,生态保护和环境治理业,交通运输、仓储和邮政业六大行业的存量与增量留抵税额,新增退税约1.5万亿。此举规模空前,成为2022年稳定宏观经济大盘的关键举措之一。

截至5月31日,2022年“两会”政府工作报告确定的1.5万亿增值税留抵退税已完成近90%,5月23日召开的国常会进一步部署稳经济一揽子措施,决定在更多行业实施存量和增量全额留抵退税,增加退税1400多亿元,使得全年退税规模扩大到1.64万亿。其对于降低小微企业和重点行业经营成本的效果日益得到体现。本文研究留抵退税在当前稳增长中的重要作用:剖析留抵退税的形成原因,明确留抵退税政策的着眼点与逆周期调节作用;阐释留抵退税的财政分担机制,理解中央财政对留抵退税政策落地的保障方式;分析留抵退税的规模结构,定量展现政策在降低企业营业成本与提升盈利方面的显著作用。

一、留抵退税的形成原因

一是,由于价格管制形成的政策性留抵。政府有关部门对天然气、煤炭、电力等关键能源的国内销售价格进行管制,在国际能源市场价格大幅波动的情况下,就会形成价格倒挂,导致能源企业形成大量留抵税额。2022年留抵退税政策涵盖了“电力、热力、燃气及水生产和供应业”,应该就是出于煤炭、原油价格大幅上涨后,相应能源供应行业留抵税额大幅增长,加重企业盈利压力的考虑。

{kind=link}