7月社融增速超预期回落。新增社融的核心拖累因素在于表内宽信用再度受阻,加之企业债融资偏弱、表外票据“缩量”。不过,直接融资中政府债发行和企业股票融资较强,表外项目中委托贷款和信托贷款压降规模放缓,对社融构成一定支撑。在人民币贷款中,居民、企业的短期、中长期各贷款分项同比均现缩量,仅票据融资同比多增。随着经济复苏推进,实体经济的现金流状况逐步改善,信贷投放具有适度放缓的基础;且6月信贷社融猛增也对7月形成了一定透支。不过居民和企业信贷“加杠杆”意愿偏弱、贷款有效需求不足的现象依然存在,深层次的原因或在于信心的改善有限,意味着后续宽信用仍须蓄力。

一、表内宽信用再度受阻

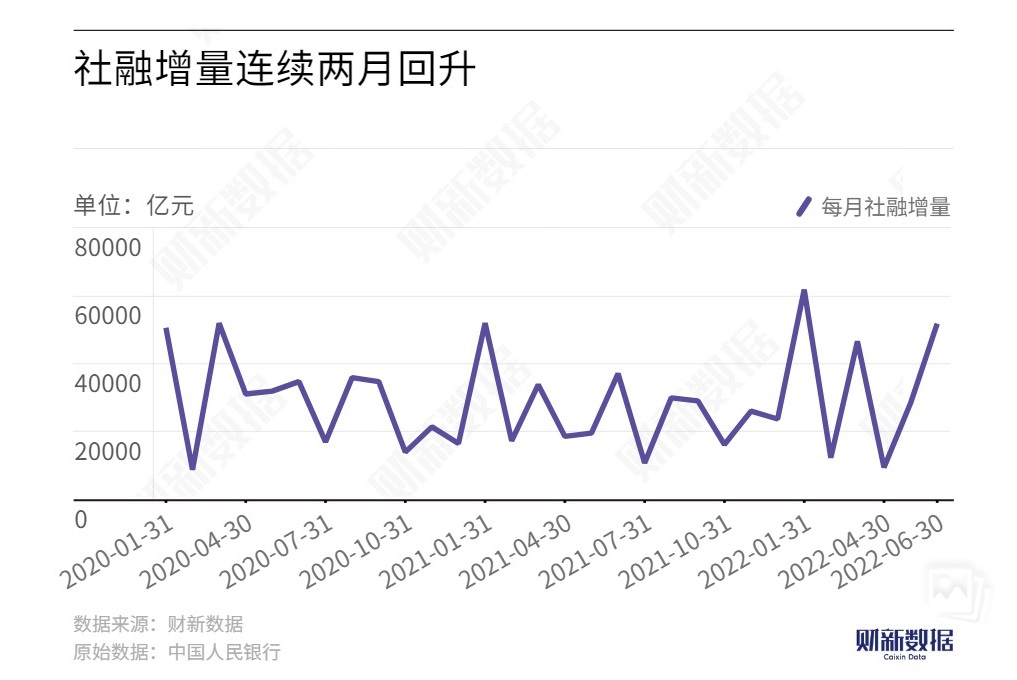

5月、6月强劲反弹后,7月社融同比大幅少增。2022年7月新增社会融资规模仅7561亿元,远低于市场一致预期的1.3万亿,且较去年同期低近3200亿元。社融存量同比增速较上月下滑0.1个百分点至10.7%,结束了连续两个月的反弹态势。从分项数据看,新增社融的拖累因素在于表内信贷、企业债融资和未贴现票据。不过,委托贷款、信托贷款、政府债融资、股票融资等分项对社融构成一定支撑。具体地: