全球债券市场正经历一场深刻的范式重构。2008年全球金融危机后的十余年里,发达经济体长期呈现低增长、低通胀、低政策利率、低国债收益率和低期限溢价等特征。然而步入2026年第二季度,这一局面已被彻底改变。在和平时期罕见的大规模财政赤字、能源危机引发的成本推动型通胀,以及各国央行被迫转向的共同作用下,发达经济体的政府债券收益率已大幅攀升至数十年来的历史高位。

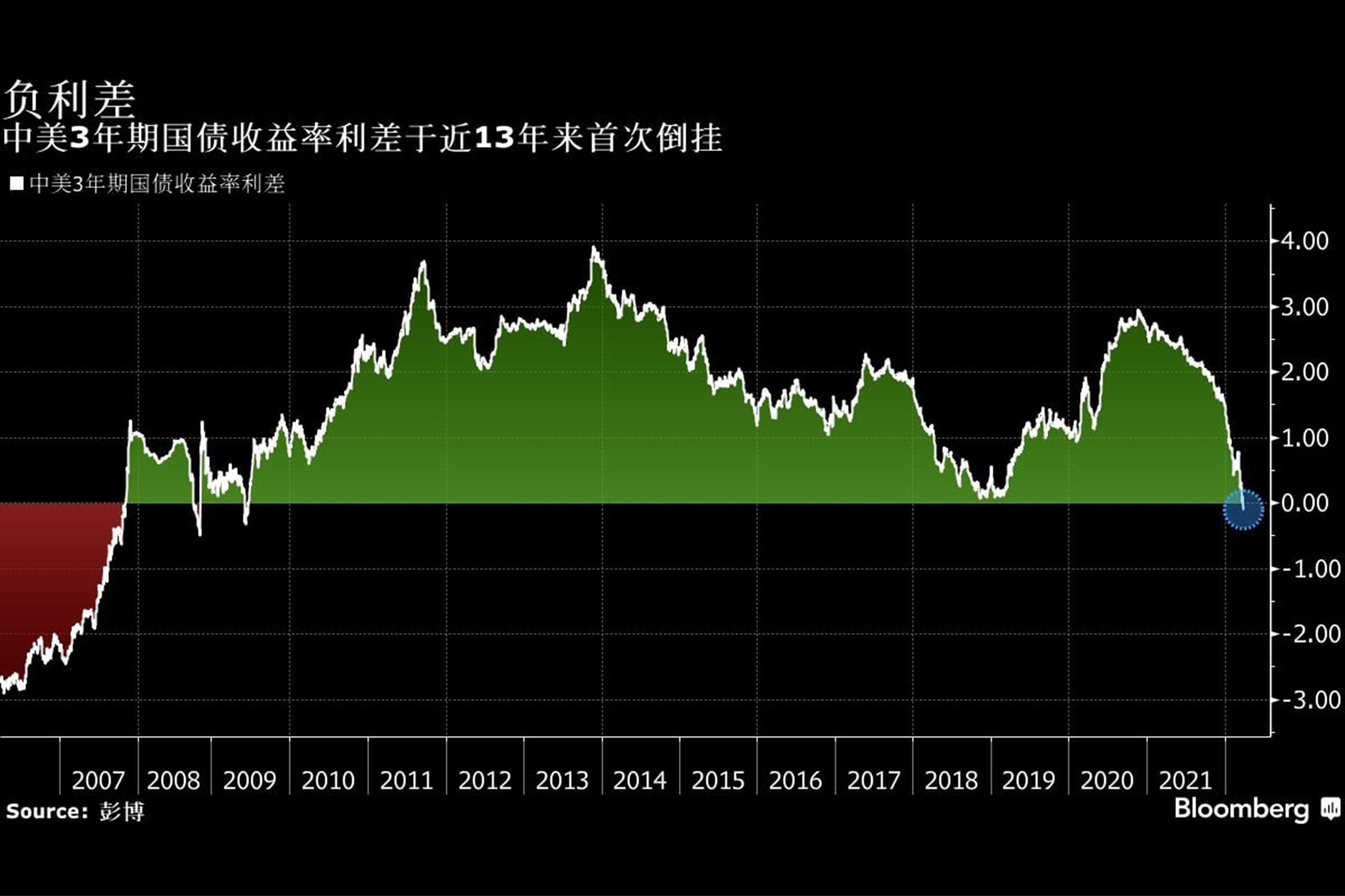

在日本与西方发达国家的国债利率快速合流之际,全球国债市场却上演了历史上罕见的再次大分流:一方面,从美欧到日本,全球主流发达市场的融资成本全线走高;另一方面,作为全球第二大经济体、最大贸易国和第一制造业大国的中国,其国债收益率却还在小幅下行,最近维持在1.75%附近,远低于发达国家的水平。这种剧烈走阔的大分流,势必将对全球汇率、跨境资本流动、信用扩张及大类资产价格产生深远的影响。本文旨在解析发达经济体主权债收益率快速上升的深层动因,研判其未来趋势,探讨近期市场热议的“沃什悖论”,并最终对东西方两次国债收益率的大分流进行比较。

{kind=link}