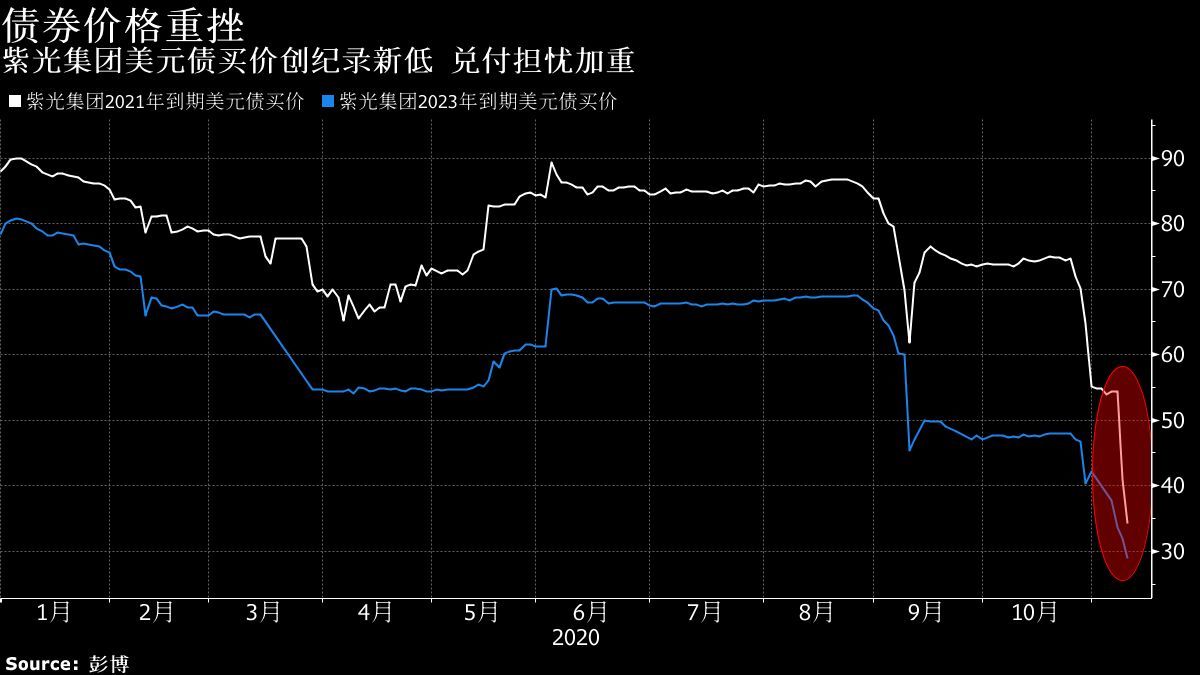

【财新网】(专栏作家 康水跃)随着过去6个月信用债、利率债价格一路下跌,AAA级的产业债今年违约不断,堪称“至暗时刻”;不少债市从业人员发出了灵魂呐喊“谁还看债”。

债与货币是一体两面。曾几何时“货币超发”被赋予了贬义色彩,而现在货币微超发可能更有利于经济发展。如果货币供应不足,那么通货紧缩难以避免。

关于中国货币超发的研究,学术界做了十余年的探讨。首先是存在性问题,多数的回答是予以承认;其次是如何度量的问题。目前主要流行的度量方法分为两种:第一种是比例型,公式为Monetary Overhang=M2/名义GDP;第二种是增速型,公式为Monetary Overhang=M2增速-实际GDP增速-CPI。早期也有部分人士采用差值型,即用M2-GDP,认为这个差值就是货币超发量,后来这种做法逐渐被人们摒弃。比例型与增速型各有不少拥簇者。比例型指标在市场人士里更为流行,但它的问题也更大。首先各国M2的统计口径差别很大,国别之间不能直接做比较;其次M2是存量数据,GDP是流量数据,直接用M2除以GDP并不恰当。目前,学术界更多的是用增速型指标。但这种指标也有问题。首先,CPI主要反映的是消费品的价格波动,并不包含房地产、大宗商品等资产价格,不能直接和口径巨大的GDP增速放一起作为M2增速的抵扣项。此外,每个国家都有一段CPI奇高无比的时期,譬如美国的CPI在1968~1985年的平均值是20.3%,在1987~1991年的平均值是13.9%,超高的数值使得CPI在增速型指标里反客为主。