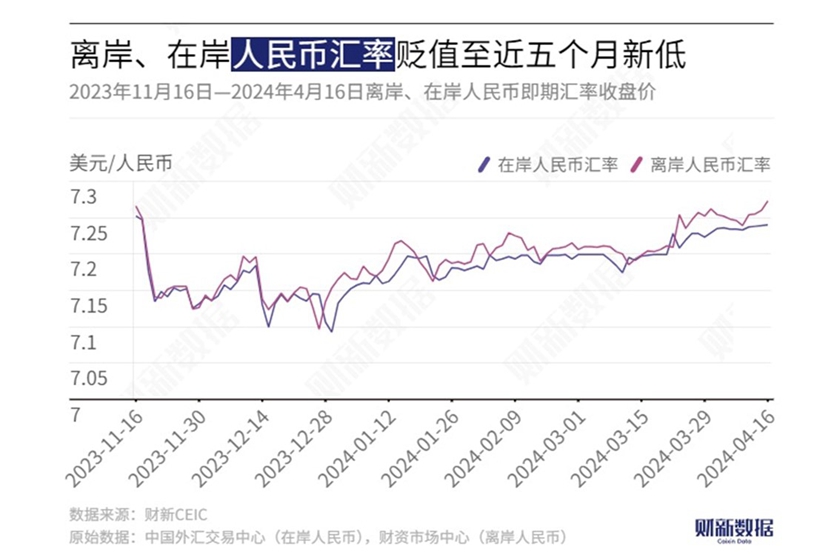

人民币对美元大幅反弹,市场贬值预期下降

离岸美元兑人民币大涨后向在岸价格收敛。2024年5月1日,离岸美元兑人民币大涨。经假期休市后,5月6日,在岸人民币开始交易,在岸美元兑人民币开盘在7.20,离岸美元兑人民币汇率随之向在岸价格收敛,当日人民币小幅贬值。

至此,人民币“三价背离”得到部分修复。从2023年四季度开始,人民币呈现持续的“三价背离”态势,即离岸美元兑人民币贬值幅度大于在岸美元兑人民币贬值幅度,在岸即期美元兑人民币贬值幅度大于美元兑人民币中间价调贬幅度。继5月份这一波离岸美元兑人民币大涨后,此前的“三价背离”有所修复。此外,在岸即期美元兑人民币汇率相较于中间价的偏差收窄至1.6%,已经低于“红线”2.0%。

{kind=link}