全部文章

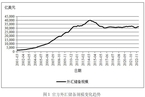

人民币贬值已近尾声

进入7月后,人民币汇率总体呈弱势运行态势,但人民币继续贬值空间有限,中长期走强仍是趋势

2023年07月13日 15:53

从生育率看学区房走势

北京市出生人口在2016年达到顶峰,这也就意味着2022年是学区房需求高点的最后一年,2023年以后学区房需求将持续减少

2023年06月12日 12:09

央行汇率管理有哪些工具?效果怎样?

汇率管理工具大都只能在短期内起到一定效果,而无法改变人民币汇率原有趋势。未来应进一步完善跨境资本流动监管框架,保持当前外汇储备规模,进一步提高货币政策透明度,以提高预期管理的政策效果

2023年06月02日 15:52

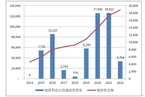

土地出让收入下降对地方财力影响有多大

虽然土地出让收入规模很大,但对于地方财力形成直接贡献的土地出让收益规模并不大,土地出让价格对地方影响更大

2023年05月23日 10:40

政府债务有无边界

民营经济是经济主体中经营效率最高的主体,是稳定宏观杠杆率的关键所在

2023年04月14日 13:56

重新审视美国制造业的“衰落”

虽然美国制造业部分指标有所下降,但仍为世界头号制造业强国。近年来中国制造业增加值占GDP比重持续下降,需要引起高度重视

2023年04月06日 14:54

美国国债境外投资者占比下降:原因、影响及建议

从趋势来看,美国国债境外投资者占比将继续下降,其影响也将十分广泛。不仅美元地位将会下降,美元趋于贬值,通胀中枢水平将会上升,利率也将长期处于低位

2023年03月20日 16:30

美国GDP虚高吗?

经济总量的比较已经不是国家竞争的关键,制造业才是核心问题。谁能抢占制造业制高点,不断推进产业升级,谁就能在新一轮国际竞争中占据优势

2023年03月09日 14:37

俄乌冲突升级或带来哪些经济影响

与冲突爆发时相比当前国际经济环境有所不同,呈现出一些新的特点

2023年03月02日 11:51

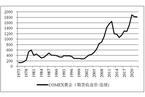

黄金战略资产配置价值分析及展望

展望未来,黄金作为战略资产配置的需求将持续上升,黄金ETF市场将继续快速发展,黄金价格可能将开启长期上行周期

2023年02月10日 11:12

超额储蓄向消费转化有多难

鉴于2023年经济形势和金融市场将出现改善,因理财产品和基金产生的超额储蓄将重新回流至金融市场,而不会用于消费,假设因购房减少产生的超额储蓄有一半流向金融市场,剩余一半流向消费市场,则可用于消费的潜在储蓄规模约为7.55万亿元

2023年01月29日 09:38

美联储未能预见高通胀并非失误

回顾疫情后美国经济的发展过程,会发现美联储紧缩时间偏晚有其合理性,认为美联储存在决策失误有失偏颇

2022年08月17日 10:14

为什么预期差趋近于零但市场仍有反应

寻找预期差本质上是通过判断短期走势进行获利,然而过分追求于短期分析和预测可能会适得其反

2022年08月12日 16:32

政府杠杆高与低

对面临高债务的发达经济体而言,日本化可能并不是最坏的结果,而是最好的结果。对中国而言,当前最紧迫的任务是治理城投企业债务问题

2022年08月08日 11:40

下半年经济复苏的多重挑战

虽然近期经济复苏势头良好,但仍不能对未来一段时间经济形势过于乐观。当前经济潜在下行压力仍不容忽视

2022年07月26日 15:51

美联储能否复制“格林斯潘奇迹”

当前美联储面临的内外部条件远不如20世纪90年代,难以复制“格林斯潘奇迹”。激进加息最终无法有效抑制通胀,还可能导致经济陷入“滞涨”甚至是衰退

2022年07月19日 16:45

美国经济软着陆已几无可能

面对当前美国过去40年以来最低的潜在经济增速以及最高的通胀率,美联储并没有足够的经济空间用于抑制高通胀。美国经济软着陆已经成为一项几乎不可能完成的任务

2022年07月12日 16:22

日元贬值的原因、影响及展望

为什么日本官方对日元贬值态度不一?未来日元是否会继续贬值?

2022年06月01日 10:42

新冠疫情令美元霸权地位衰落了吗

未来国际货币体系将进入美元、欧元、人民币三足鼎立时代。疫情对美国霸权地位到底产生了何种影响?

2022年05月18日 11:15

房地产调控:短期和长期的艰难平衡

化解房地产风险应以降低总体风险为基本原则,着眼于长期,不能因为中间出现市场波动就使用一些未来可能出现更大风险的方式和手段

2022年04月27日 15:55

加载更多

专栏最新文章

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}