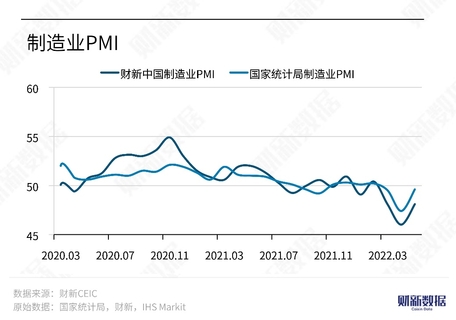

2022年5月,财新中国制造业PMI录得48.1,较前月上升2.1个百分点。多地散发疫情对于经济的负面影响仍在持续,但幅度较前月边际放缓。

制造业供给和需求继续收缩。新一轮疫情仍未结束,市场供求两侧未能得到根本改善。5月,生产指数和新订单指数虽然有所回升,但仍继续位于荣枯线之下,其中需求略强于供给。外需持续低迷,运输和物流的影响持续,新出口订单指数连续第十个月位于收缩区间。

就业持续下降。这是就业指数在过去十个月中第九次位于收缩区间,尤其值得注意的是,与其他多数指标不同,就业较前月收缩程度有所加深,投资品行业尤其如此。市场需求疲弱,企业增加用工意愿不强。

价格指数分化。受多重因素影响,原材料、燃料、运费价格持续高企,企业成本端压力持续增加,消费品行业感受最为明显,制造业企业购进价格指数连续24个月位于扩张区间。相比之下,受市场低景气度影响,出厂价格指数已回落至收缩区间,并录得2020年5月以来的新低。

物流远未正常化。受疫情和相关管控措施影响,供应商供应时间指数继续大幅低于荣枯线,2020年4月以来,该指数仅高于前月。同样受疫情影响,制造业企业采购量继续下降,原材料和产成品库存亦同步下降。

企业家维持乐观情绪。生产经营预期指数降至近五个月新低,并位于长期均值之下。企业家总体上对疫情得到控制充满信心,但对于经济社会能否迅速回归正常化还是有所担忧,此外,对俄乌战争的持续也心存忧虑。

国家统计局最新发布的5月制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数同步回升,分别为49.6%、47.8%和48.4%,虽低于临界点,但明显高于上月2.2、5.9和5.7个百分点。近期疫情形势和国际局势变化等因素对经济运行造成较大冲击,但疫情防控和经济社会发展成效显现。

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}