【财新网】(作者 左俊义)近期,关于楼市投机资金究竟是转入股市还是债市的声音繁杂,可谓乱花渐欲迷人眼。要弄清这个问题,需要先探讨一下资产究竟是同涨还是轮涨?对于这个问题,需要拆分不同因子对资产收益率的影响,这些基本因子包括经济增长、通胀、流动性、避险情绪等。在此,笔者不做具体的数量化分析,只从大的逻辑角度进行阐述。

首先,当经济大周期驱动资产价格波动时,资产价格一般是同向波动的。而当流动性驱动资产价格时,资产价格更可能是轮动的。

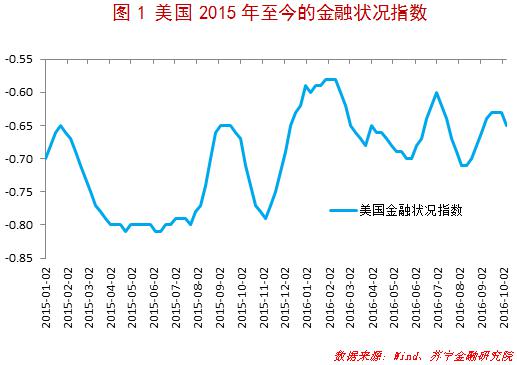

就全球资产价格而言,基本上随着今年3月联储透露出鸽派的气息,全球流动性是比较宽松的。例如,观察美国的金融状况指数(参见图1),基本上在今年2月5日流动性达到了最紧张的时刻,随后流动性基本持续宽松,金融状况指数在波动中震荡下行。

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}