全部文章

2024年宏观经济与资产配置:结构机会与风险

值得注意的是,经济发展到目前阶段,行业之间的差异将显著扩大,行业内企业与企业之间的差异将显著扩大,2024年的机会也将是结构性的,风险与机遇并存

2023年11月15日 16:21

警惕地方政府杠杆率成为不收敛曲线

按照我们对资本回报率、潜在增速、资本产出比、企业息税前利润、股权融资比例等的假设,未来五年中国整体杠杆率水平可能还将保持高位,且不断上升,如果不适度规范地方政府等部门的债务融资行为,未来地方政府的杠杆率将是一条不收敛的曲线

2023年08月25日 10:01

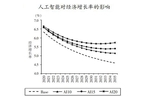

人工智能、经济增长和结构性机会

人工智能对经济增长总量的促进作用较为显著,可应对劳动力成本上升、环境压力上升等制约中长期经济增长的要素禀赋变化,更为重要的是,人工智能的发展具有较多的结构性机会

2023年04月17日 16:31

2023:经济重回正轨

在疫情防控政策进一步优化和房地产市场复苏的情况下,2023年中国经济增长有望保持在5%左右,相对于2022年稳步提升

2022年12月06日 13:38

生生不息:2023年宏观经济与资产配置

2023年是人类抗击疫情的第四年,是全球主要经济体货币政策转向后,全球经济复苏将遇到考验的一年。生生不息的信念和期望,可能是2023年的主基调

2022年11月08日 10:53

滞胀的风险

总供给冲击并不是形成滞胀的唯一原因甚至不是最主要的原因,总需求和实体经济劳动生产率的因素也起到了重要作用。中长期看,全球不同经济体的滞胀风险主要取决于各个经济体实体经济的生产效率

2022年07月01日 16:54

房地产的“罪与罚”

这轮房地产泡沫根源于实体经济增长的孱弱,人口结构变化,以及金融风险,解决之道还是应该来自于实体经济本身。2022年的房地产市场可能因为逐步宽松的货币政策和行业政策,下半年得到缓解

2022年03月23日 11:03

2022年宏观经济与资产配置:稳定与发展

2022年是人类抗击疫情的第三年,是全球主要经济体货币政策转向的时刻,也是疫后全球经济复苏遇到考验的一年。稳定与发展,可能是2022年的主基调

2021年11月05日 15:41

本轮利率上行的风险和机会

美国十年期国债收益率在2021年上半年可能触及2%左右。中国10年期国债收益率将保持高位,宽松政策回归中性

2021年03月08日 11:09

2021年投资配置:从一个理论问题说起

从全球的经验来看,通胀是一个货币现象,但宽松货币政策不一定带来恶性的通胀,取决于这一经济体整体的生产供给能力

2020年12月23日 15:56

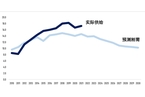

当前中国失业情况和对策

新冠疫情当前对中国就业形势已经产生重要的影响,目前两种方法估算的摩擦性失业(因季节性或技术性原因而引起的失业)总规模在1.5亿-2亿人之间

2020年03月31日 10:21

新冠疫情对中国经济和金融市场的影响与应对

2020年将是经济变局更为深刻的一年,新冠疫情短期内打乱了我们经济增长和金融市场发展的轨迹,但都是暂时的困难

2020年01月30日 12:58

2020年中国权益市场的投资机会

2020年在流动性并不实质性收紧、财政政策更为积极的背景下,存在结构性的机会

2019年12月22日 08:17

2019年资产配置:重视结构性机会

2019年的资产配置结构性特征更为明显,机会将大于2018年,分化可能也会较为显著

2019年01月29日 11:32

基建投资的质与量

未来一段时间基建增速需要增加3-4个百分点,才能保障中国GDP的目标增速。换算成名义金额来看,需要增加或加快9000亿元-1.2万亿元的基建投资,才能起到托底经济的作用

2018年12月27日 12:49

新时期经济格局与家庭财富管理

2018年金融监管对中国权益市场的整体影响可能偏中性或略微负面,中国权益市场依旧是结构性的市场

2017年12月19日 10:18

经济暂筑底,产能新周期,谨防灰犀牛

目前中国金融领域的“灰犀牛”主要在于一二线城市潜在的房地产泡沫、地方融资平台和非金融国有企业的债务问题

2017年08月01日 15:10

金融监管的力和度

金融监管的“力”,对着“影子银行”发;“度”,在于利率水平、系统性金融风险、金融周期

2017年05月26日 08:14

美联储加息路径与埃文斯规则

基于美联储的埃文斯规则,美联储将在2017年6月和9月各加息一次,同时将在四季度启动“正常化”资产负债表

2017年03月21日 12:28

房地产市场的“质变”

目前房地产市场的库存销售比处于较低的位置,但是2017年上半年房地产投资不会剧烈下降,可能到下半年开始感受到压力

2017年02月20日 10:57

加载更多

刘陈杰

Upright Capital全球宏观对冲基金董事长,原高盛中国策略分析师。中国新供给经济学五十人论坛成员,中国人民大学经济学院业界导师。中国人民大学学士,财政部中国财政科学研究院博士,中国社会科学院博士后,曾在世界银行和银华基金工作,从事宏观经济和资本市场研究。

专栏最新文章

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}