【财新网】(专栏作家 李奇霖)一系列信号表明,中国利率市场化正直指利率市场化的最后一环——存款利率上限放开。

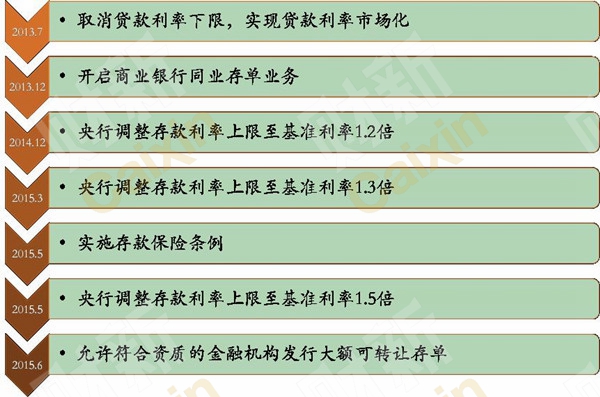

金融机构资产端的利率市场化已接近完成。中国利率市场化进程基本遵循先外币后本币,先贷款后存款,先长期后短期,先大额后小额的利率市场化路径。中国债券和同业拆借市场非常接近完全的市场化定价。2013年7月,人民银行取消了贷款利率下限管制,商业银行可以自主确定贷款利率水平,并取消票据贴现利率管制。自此,贷款利率已经完全实现了利率市场化。

金融机构资产端利率市场化完成后,存款利率市场化是利率市场化改革的最后一环。从存款利率上浮区间扩大——同业存单推出——大额存单推出,种种迹象表明存款端的利率市场化正在加速推进。

2012年6月,人民银行允许存款利率浮动区间的上限调整为基准利率的1.1倍; 2014年11月央行存款利率浮动区间上限由基准利率扩大至1.2倍;今年3月与5月央行又将浮动区间上限分别增加至1.3倍与1.5倍。前后四次上调存款浮动区间,有利于金融机构进一步拓宽自主定价空间与提升自主定价能力,形成差异化竞争的存款定价格局。

2015年6月2日,央行推出《大额存单管理暂行办法》,标志着存款利率市场化的“桥头堡”正式建立,意味着负债产品市场化定价范围的有序扩大,有利于健全市场利率形成机制。利率市场化改革已至最后一环,我们认为未来可能的放开路径为:缩小可转让存单面额-长期限定期存款利率上限放开-短期限定期存款利率上限放开-活期存款利率市场化。

图:利率市场化正加速推进

|

|

数据来源:Wind |

直觉上,利率由人为压低的管制状态转向市场自由定价会导致无风险资产收益率上升。利率市场化期间,金融机构提高风险偏好,资产配置转向高收益资产同样不利于无风险资产。但实践证明,利率市场化并不一定会导致无风险资产收益率上升。美国利率市场化期间无风险利率上行,而日本利率市场期间无风险利率的总体趋势向下。我们认为利率市场化能否推动无风险收益率上行的核心在于实体部门融资需求强弱,也即实体能否给金融机构提供足额的高收益资产供给。

整个60年代的美国经济处于高速发展时期,信贷需求旺盛,10年期国债收益率不断攀升。1960-1964年期间,国债收益率一直处于低位,与同期的通货膨胀率走势基本保持一致,这是因为这段时间较低的通货膨胀水平以及预期抵消了经济上升所带来的期限溢价。直到1965年,随着通货膨胀水平的抬头,10年期国债收益率开始不断上扬。1969年,美国经济开始出现滞胀,因此整个70年代,美国进入加息周期,以抑制通胀指数继续恶化,最终使得美国国债收益率一路飙升。而日本地产泡沫破灭后,企业陷入“资产负债表”衰退,经济增速和盈利能力大幅下导致企业投融资需求萎缩。

考虑到中国经济整体去杠杆环境下,实体能创造的高收益资产有限。逻辑上讲,应该是先有资产后有负债,在这种情况下,即使利率市场化渐进推进,但如果没有高收益资产供给对接,银行抬高负债端去揽储的动力不会太强。事实上,最近两次降息,银行没有把存款利率上浮到顶,大额存单发行利率也是低于预期。所以在银行负债成本上升有限与融资需求不振的情况下,银行风险偏好难以上升,不会追逐配置高风险资产挤出无风险资产,从而导致无风险收益率上升。

因此,我们认为当前的经济环境,利率市场化并不会使长端债券配置需求被挤出。如果结合下半年的经济基本面,长端利率有望步入下行通道。下半年我们认为10年期国开债和10年期国债在震荡中将分别缓慢下行至3.6%和3.1%附近。

首先,经济复苏预期可能会被证伪。政府积极推动基建融资,但从各部委公布的文件内容看,无论是项目收益债、1327号文还是国办40号文,保存量防风险的意义远大于增量刺激。在43号文框架下,增量项目融资以PPP为主,新增城投债不计入地方政府债务,城投在一定程度上具有了财务盈亏的硬约束,新募投项目需有盈利能力,但在土地财政难以为继,资本边际回报率下降的大背景下,具有稳定现金流和盈利能力的项目供给不多。

即使房地产销售超预期回暖,但销售端回暖能否带动房地产投资还有不确定性。首先,四月份以来一二线城市商品房销售量价齐升,但三四线城市并未改善。其次,房地产销售反弹很大程度来自于二手房成交增加,但二手房成交属于存量交易,并不能带动房地产投资。最后,目前商品房库存仍高,在建和待售商品房面积庞大,在库存有效去化之前,开发商拿地和开工的热情十分有限。

如果补库存没有终端需求扩张对应,短周期的补库存行为不会超过3个月,对应着7-8月就能看到经济企稳的一个短波峰,随后经济企稳将被证伪,对应的货币宽松仍将持续。

其次,压低长端利率,也是防范企业资产负债表风险所必须的。在经济有加杠杆主体下,实体融资成本与银行间利率存在跷跷板效应:实体加杠杆——社融扩张——实体融资成本下降——超储消耗——银行间利率上升。但如果缺乏有效加杠杆的主体,总需求收缩与通缩并存叠加高杠杆背景下,降低财务费用缓释资产负债表风险也需压低长端利率,因为当前的长端收益率水平和陡峭化曲线会恶化银行风险偏好(为银行提供了一个可选择的高收益资产)。举例来说,考虑风险权重与税收优势,4.2%的10年国开收益率不一定差于8折后的5年期贷款利率。

最后,释放长期流动性,压低长端利率,存量对接地方债,增量对接稳增长。存量考虑,地方债置换对应的是银行资产端久期被动拉长,释放长期流动性可以为银行购买地方债提供充裕的、期限匹配的流动性,一是缓解国债挤出抬升地方发行人成本,二是缓释因地方债供给冲击对其他融资主体产生挤出效应。增量考虑,私营部门总需求萎缩的背景下,依赖公共部门稳增长是经济企稳唯一希望。外汇占款收缩背景下,释放长期资金则对接基建期限匹配的负债端来源。

对应到货币政策上,考虑到压低短端利率难以有效传导至长端利率,我们认为央行可能在未来推出扭曲操作,释放长期流动性压低长端利率。对应的降准下半年还可以看一至两次其他的包括PSL、将地方债纳入抵押品框架释放长期流动性(类似欧洲LTRO)、比SLF、MLF期限更长的LLF等也有可能会登场。

作者为民生证券研究院首席债券分析师

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}