【财新网】(专栏作家 陈龙)谈到货币基金的风险,一个被广泛引用的案例,是美国的互联网货币基金Pay-pal——美国版“余额宝”。美国在线支付公司PayPal在1999年就创建了将账户余额投资于货币市场基金的模式,将在线支付和金融业务结合起来。基金回报率曾在2007年到达约5%。但该货币市场基金于2011年7月由于不赚钱被PayPal关闭。

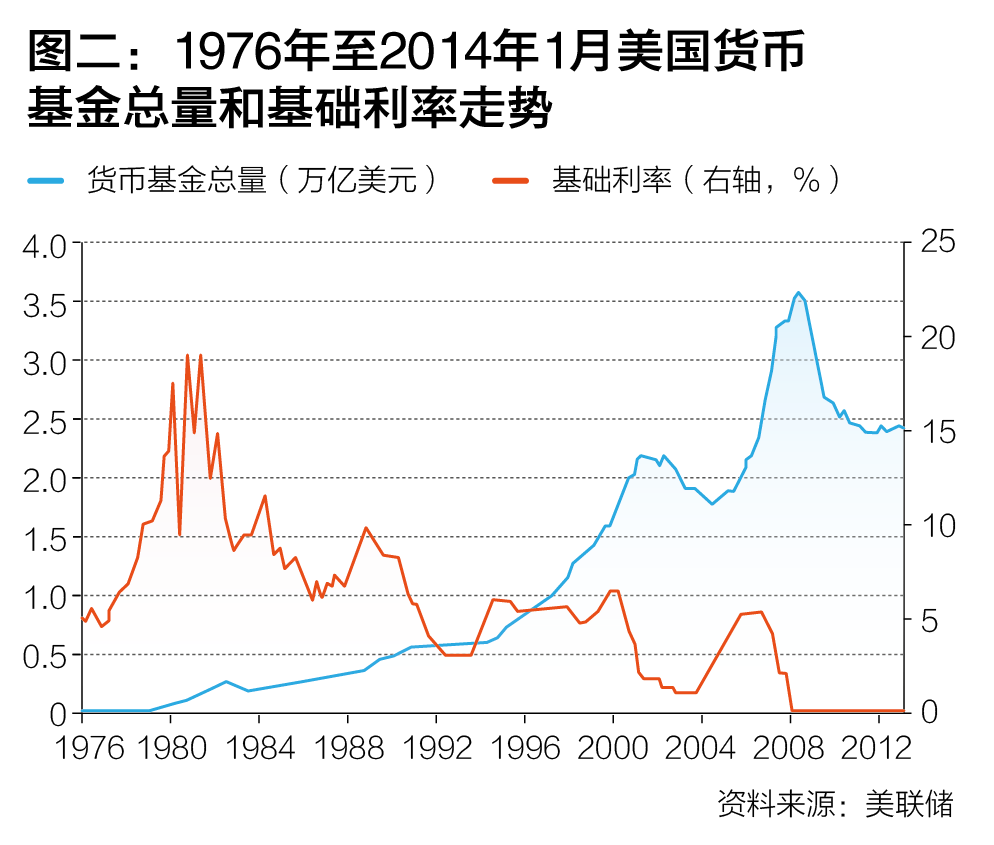

如图所示,美国货币基金总量从1971年以来只有两次经历明显的下滑,第一次是从2001年底的2.19万亿美元下降到2005年6月的1.78万亿,之后快速上升到2009年的3.57万亿,之后回落到2014年1月的2.4万亿。答案很简单,这是自1971年以来美国唯一的两次平均利率明显低于2%的时期(如图)。其中美国基础利率在2011年9月被美联储降到0.08%。当基础利率如此之低,评级最高的企业很容易以在这个利率之上稍高的利率融资,这样货币基金已经没有了利润空间。反过来银行仍然可用通过对更广泛的客户贷款而盈利。

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}