【财新网】(专栏作家 袁家海 特约作者 雷祺)2016年发展现状

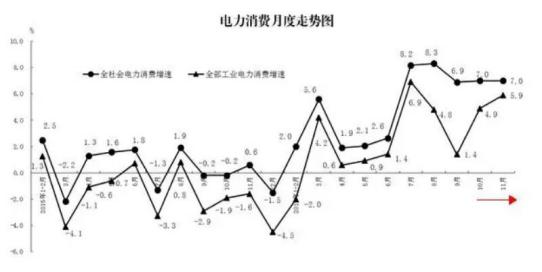

截至2016年11月,全国全社会用电量53847亿千瓦时,同比增长5.0%,增速比上年同期提高4.2个百分点,全国电力供需总体宽松。

分产业看,1-11月份,第一产业用电量1002亿千瓦时,同比增长5.2%,占全社会用电量的比重为1.9%;第二产业用电量38119亿千瓦时,同比增长2.6%,增速比上年同期提高3.7个百分点,占全社会用电量的比重为70.8%;第三产业用电量7286亿千瓦时,同比增长11.7%,增速比上年同期提高4.4个百分点,占全社会用电量的比重为13.5%;城乡居民生活用电量7441亿千瓦时,同比增长11.4%,增速比上年同期提高6.7个百分点,占全社会用电量的比重为13.8%。

图1. 2015-2016年月度电力消费走势图

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}