【财新网】(专栏作家 梁红)中美贸易摩擦升级,稳内需当考虑支持合理住房需求

中美贸易摩擦升级,外部不确定性加大。5月10日,美国正式对中国价值2000亿美元商品征收25%关税,并表示启动对其他约3000亿美元中国进口商品提高关税的程序。5月13日,中国公布反制措施,宣布自6月1日起对原产于美国的部分进口商品提高加征关税税率。中美贸易摩擦时隔数月后再度升级,外部环境不确定性加大。

借此机会加速房地产的市场化改革并以此稳定内需不失为合理选项。对冲关税上升,除减税降费、增加财政支出、保持流动性合理充裕等稳经济必要举措之外,在行业上也应有所侧重。房地产一直以来是被限制最多也最重的行业。然而,中国户籍城镇化进程还远未结束,都市圈形成仍处于早期阶段。谋求可持续发展,需要充分认识、尊重并且回归市场一般规律,逐步取消当前限购、限贷、限价等诸多权宜之计,加速市场化改革。这不仅有利于应对贸易摩擦升级给中国经济带来的压力,也有助于化解房地产市场和金融风险,更有益于优化中国经济结构,实现高质量、可持续发展。

为什么房地产政策需要调整?

对于中国房地产市场,我们需要有两个基本认知:第一,中国城市化进程还远未结束;第二,须认清问题、总结过往经验教训、积极改革,使未来的道路更宽广平坦。

中国城镇发展之路还远未结束。一方面,2018年末中国户籍人口城镇化率仅为43%,城镇化进程仍在持续推进;另一方面,当前中国城镇范围内仍有大量低质量住房有待更新改善,这都意味着未来相当长的时间内城镇住房需求量仍比较可观。

有哪些问题应在改革中予以直面?表面上高房价是“阿喀琉斯之踵”,深层次原因则是供给严重不足且结构失衡,是地方财政对房地产的过度依赖以及公共住房有效供应的缺位。

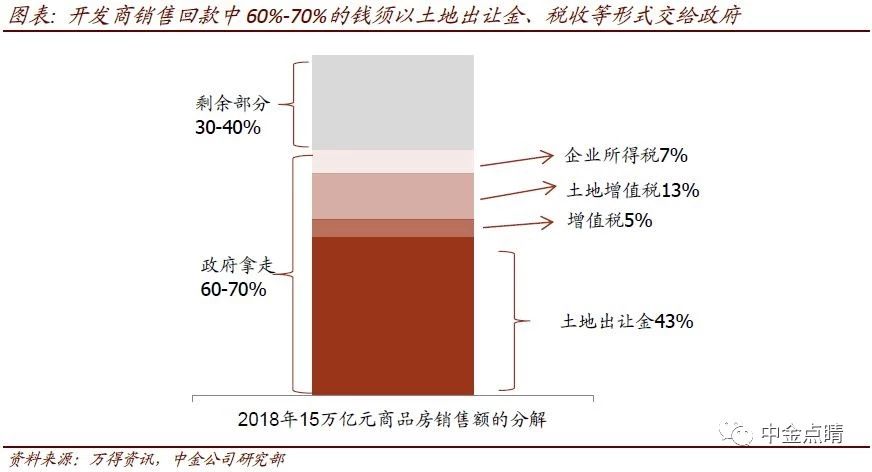

首先,政府每年通过卖地和税收拿走了开发商销售回款的60%-70%。其中土地出让金直接贡献了九成的地方政府性基金收入,而房地产相关税费(特别是土地增值税)在地方税收中占比超过20%。

其次,土地财政往往催生高地价,后者又往往引致低供应,从而导致了长期供需矛盾,人口越是流入的地方供地通常越不足、地价越贵。

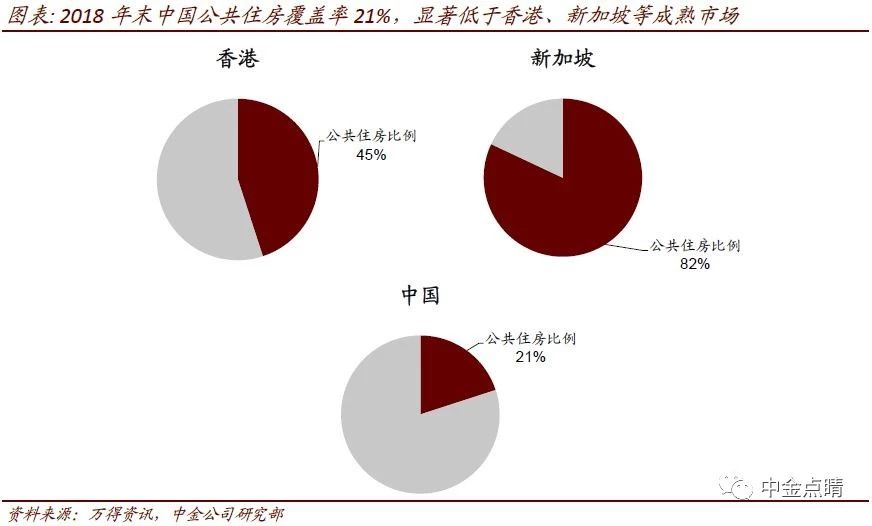

再次,中国一直以来都缺乏有效的公共住房市场。国际经验均表明,政府在该领域的不作为、少作为、乱作为,后果不仅仅是保障房数量和质量的双欠账、成本转移间接引致的商品房价格抬升,更重要的是让普通收入家庭失去了保障的基础甚至信心。

最后,在供地量不足、地价和税收等成本不断攀高的同时,开发商融资又持续被严控,融资成本偏高,这些都会最终体现在房价当中。

我们认为,当前围绕住房需求端的调控政策都没有触及到问题的本质,房地产市场深层次改革势在必行,重点是放开供地、让渡地价、放开需求限制、重构公共住房,这对保证房地产市场长期持续健康发展、带动上下游拉动内需维稳经济有“一石二鸟”之效。

|

|

如何让住房需求更好地支持内需

如上所述,对房地产的改革既要放开供应,也要放开需求。那么有没有可能在房价平稳的前提下扩大市场供需?

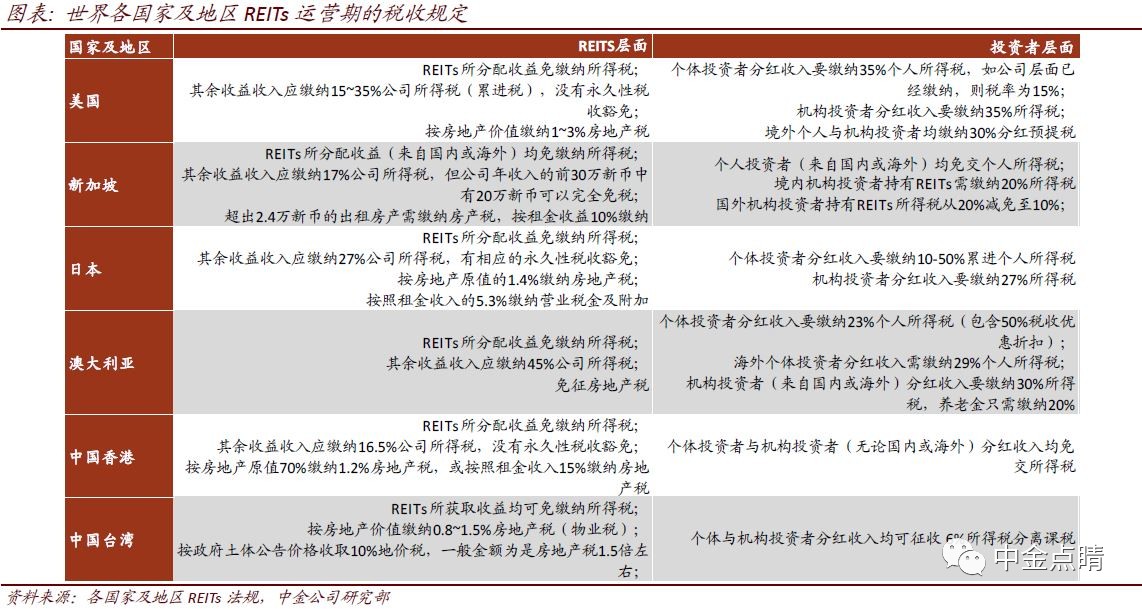

我们认为,“商品房+公共住房”双轨并行、建立真REITs打通投融资渠道是适合于中国的一条合理路径。要解决房价高、供应少的问题,除增加一般商品房供应外,更需要大幅调整当前过度单一的住房供应结构,真正将公共住房作为重要的供应来源纳入到住房供应体系中。我们认为,地方政府须在规划、供地、建设、分配、管理等一系列环节中发挥主导作用,中央政府则应尽快推进建立REITs。地方政府原则上可以低价或无偿提供公共住房建设用地,建设资金可先期以财政支持或借款方式筹集,建成的公共住房原则上只租不售,打包资产发行REITs,从而实现融资再造血。特别值得指出的是,REITs在中国酝酿讨论十余年而未能成行,与无法突破税收安排有直接关系。我们呼吁有关部门加快推进REITs相关税收安排的政策改革,参照国际通行标准予以适当税收减免。

|

| 点击见大图 |

公积金制度改革亟需提上日程。住房公积金制度指由职工个人及所在单位共同缴纳一定金额(工资的5%-12%)并长期储蓄,用以日后支付职工家庭购买或自建自住住房等住房费用的强制性互助型住房金融保障制度。2017年,住房公积金实缴单位262万个,实缴职工13737万人,缴存额18727亿元(近五年均保持双位数高速增长)。截至2017年末,住房公积金缴存总额124845亿元,缴存余额51621亿元。

不可否认,公积金制度在我国住房体制市场化早期进程中曾发挥积极作用,但时至今日,该制度在诸多方面都暴露出较大问题。

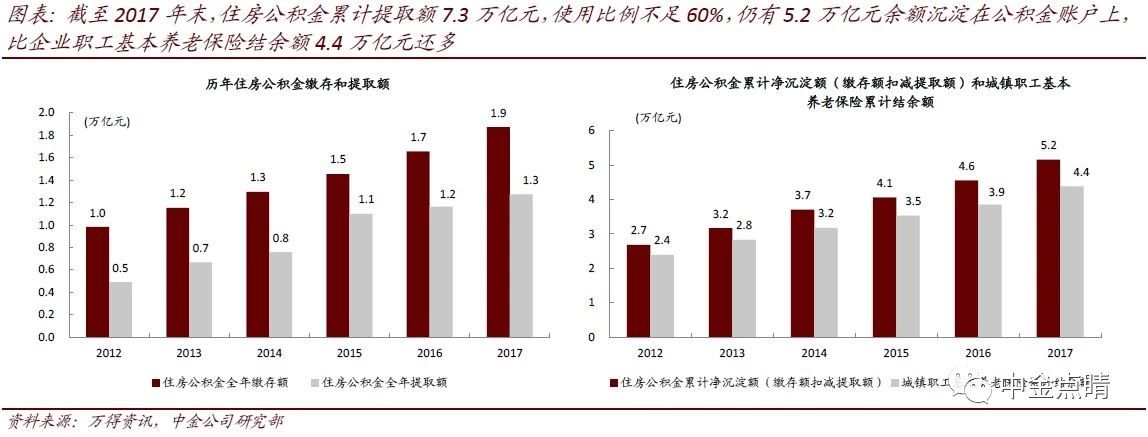

► 首先,公积金属于强制储蓄。当前职工和单位平均实缴比率均已达到10%(加总为20%),该笔资金每月被存入受规管的个人存款账户,除用于购房、建房、租房等用途之外,不得提取使用。截至2017年末,住房公积金累计提取额7.3万亿元,使用比例不足60%,仍有5.2万亿元余额趴在账户上,比企业职工基本养老保险结余额4.4万亿元还多,且仍在持续增长中。我们认为,这不利于降低中国储蓄率、提振消费。

► 其次,公积金实际运行效率不高。低收入缴费人群因住房支付能力差往往用不上公积金贷款,也难以支取提现;高收入群体则因公积金可贷款上限额度低而大多放弃使用公积金贷款而完全倚赖于商业银行贷款,客观上导致了公积金使用率偏低。2017年,住房公积金实缴职工1.37亿人,而提取人数4689万人,仅占实缴人数的34%。这也是形成超过5万亿元资金沉淀的主要原因之一。

► 再次,公积金制度在实际执行中加剧了收入分配在国企和民企职工之间的差距。虽然公积金是针对所有单位和职工的强制储蓄制度,但根据《全国住房公积金2017年年度报告》,实缴单位262万个,实缴职工1.37亿人(大幅低于社保养老缴费职工数2.9亿人)。一方面仍有相当数量的小企业并未缴纳,而另一方面又存在部分企业利用公积金免税属性多交公积金为员工增加福利的现象(主要是国企和高收入行业)。

因此,需要检讨公积金制度今后是否仍有继续存在的必要。我们认为:

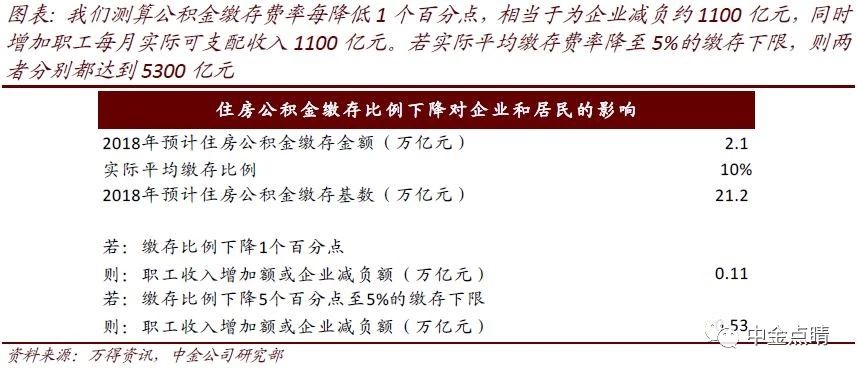

短期内可先下调缴费率,这既有助于改善收入分配、降低储蓄率释放购买力,也有利于降低一般企业负担、增加国有企业上缴利润。我们测算,公积金缴存费率每降低1个百分点,相当于为企业减负约1100亿元,同时增加职工实际可支配收入1100亿元。若实际平均缴存费率降至5%的缴存下限,则两者分别都达到5300亿元。

|

|

从中长期的维度看,取消公积金制度是必然选择。当前住房按揭贷款体系已能够较好满足居民住房贷款需求,公积金制度可以说已经完成了历史使命。可以尝试逐渐将公积金缴费率降至零,也即取消公积金增量。对存量余额,可以让职工选择缴税后全额提取销户或全额免税并入个人社保账户。我们认为,效率不高的公积金制度或并入社保个人账户或逐渐退出历史舞台将是住房金融体系发展的长期趋势。

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}