全部文章

2025房价还会继续跌吗

2025年中国房价走势将呈现“整体承压、区域分化”的特征

2025年03月13日 10:58

哪些城市居民消费下降比较严重

要因地制宜出台刺激政策,我们必须了解各地居民的消费能力、消费倾向以及消费结构

2025年02月11日 11:32

2024地方政府债务地图

不同地方政府的财政管理策略决定了当地债务水平和债务结构,换言之,官员处理债务问题的思维和态度是地方财政风险的主要因素

2025年01月16日 14:36

公积金制度会取消吗

从政策功能、资金使用效率以及社会公平和促进消费等各个方面来看,都应该尽快取消公积金缴纳

2024年12月18日 12:17

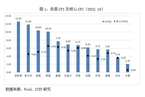

A股和港股市场有哪些现金牛

最近七年平均股息率排名前50的沪深两股中,国有企业占68%,民营企业占24%;股息率排名前10的企业中,除第一名方大特钢为民营企业之外,其余均为国有企业

2024年02月20日 08:54

保障房政策何去何从

推广保障房,无论对于目前滞销的商品房市场,还是债台高筑的地方政府,都意味着雪上加霜

2023年12月19日 10:59

降低个人医疗负担才能有效鼓励消费和生育

医疗保障制度作为社会安全网的重要组成部分,其保护度直接影响居民的当下消费意愿和储蓄压力

2023年11月17日 16:42

新能源还有多大增长空间

并不是所有电力都来自绿色能源。2022年,低碳能源在全球发电量中的占比仅为39%,煤炭等火力发电在全球发电量中占36%,其余25%左右是石油和天然气发电

2023年11月10日 14:34

劳动人口减少对中国经济意味着什么|观点精选

劳动年龄人口减少对经济增长造成负面影响是所有经济体无法避免的客观规律。中国目前的人口结构决定了未来经济增速下降的趋势不可避免

2023年09月07日 14:16

稳定房地产同时如何保护购房人

不仅要全面完善中国预付款监管体系,逐步提高现房销售比例,而且要适时改革银行按揭贷款的追偿权模式

2023年07月06日 10:25

民企发展和地方财政及居民收入的相关性

民营企业的发展规模和地方政府财政自给率及当地居民收入水平成显著的正相关。民营企业越是发达,地方经济越是繁荣

2023年06月13日 15:34

中国居民消费地图

一部分人因为收入低,没钱消费,另一部分人因为对未来保障的悲观预期,增加储蓄,这是目前消费低迷的主要原因

2023年05月04日 16:52

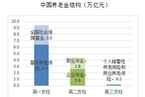

中国养老金的缺口究竟有多大

根据世界银行的测算,养老金替代率不低于70%方可维持退休前的生活水平,目前中国城镇职工养老金的平均替代率为43.6%

2023年04月12日 14:25

中国出口数据的表象和真相

即便发达国家出于产业链安全考量从而将部分低端制造业订单转移至东盟,目前东盟在上游原材料端仍依赖于中国进口,实质上是转口贸易和产业链再分工

2023年03月01日 10:26

老龄化宿命下的地域差距

年轻人口既是一个国家的生产力,同时也是消费力,人口老龄化必然从供求两端导致经济增速下行

2023年01月11日 11:14

中国一线城市房价会大幅下调吗

自2014年以来,中国劳动力人口和育龄人口增长都出现拐点、进入下降通道,货币和信贷供应也相应收紧,一线城市的高房价是否可持续成为市场共同担心的问题

2022年12月09日 10:34

全球各主要国家的通胀程度及其成因

货币洪水叠加俄乌冲突推升全球大宗商品价格,由此引发全球性通货膨胀;疫情防控限制居民服务消费、导致内需下降是中国CPI环比低位徘徊的主要原因

2022年11月28日 13:08

俄乌冲突是否会引发全球粮食危机

目前国际农作物价格的上涨并非缘于供不应求,而是缘于部分国家的进出口政策及市场对资源紧缺的心理预期

2022年10月20日 11:37

通胀时代,哪种资产风险最大

印钞机飞转的时代,现金将成为相对贬值风险最大的资产

2022年09月16日 10:41

抄底“俄概股”的机遇和风险

从趋势来看,抄底“俄概股”最大的风险来自于俄乌冲突的变局和欧美制裁政策的演变

2022年07月29日 16:05

加载更多

林采宜

著名人文学者、经济学家,现任中国首席经济学家论坛研究院副院长,复旦大学兼职教授。

专栏最新文章

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}