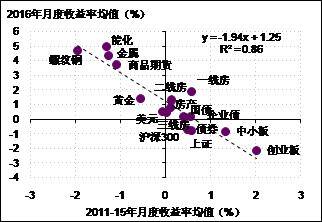

【财新网】(专栏作家 徐高)2016年我国大类资产运行态势可用“反转”一词来概括。如果将各类资产按2016年价格涨幅从高到底排个序,这个序列与2011-2015年间资产价格涨幅排序几乎完全相反。前几年价格走势最弱的商品期货,在2016年打了一个“翻身仗”,成了表现最好的资产。而过去几年表现不错的股票(尤其是创业板和中小板),则在2016年成为了跌幅最大的资产(图1)。

图1. 2016年大类资产运行逆转了之前五年的态势

资料来源:Wind

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}