【财新网】(专栏作家 乔永远)去年此时,我们看到的情况是出现了一个十年一变的大的拐点,这种拐点就是很多传统的制度、刚性泡沫被打破。去年我们担心的问题有股票质押的问题,有外汇风险的问题,有中美贸易战的问题。今天大家同样在担心这些问题,但是担心的程度在快速下降。在供给侧结构性改革作用下,传统产能的过剩、库存功能的过剩、杠杆的过剩,乃至金融行业,都发生了非常大的变化。接下来我们还需要看到新的变化,看到国内市场和海外市场相对的变化,而不仅仅只看到自己绝对的变化。增速放缓是一方面,另一方面中国好像正在从原来过快增长的模式,走向一个高质量增长的模式上。

转轨:从高速发展转向高质量发展

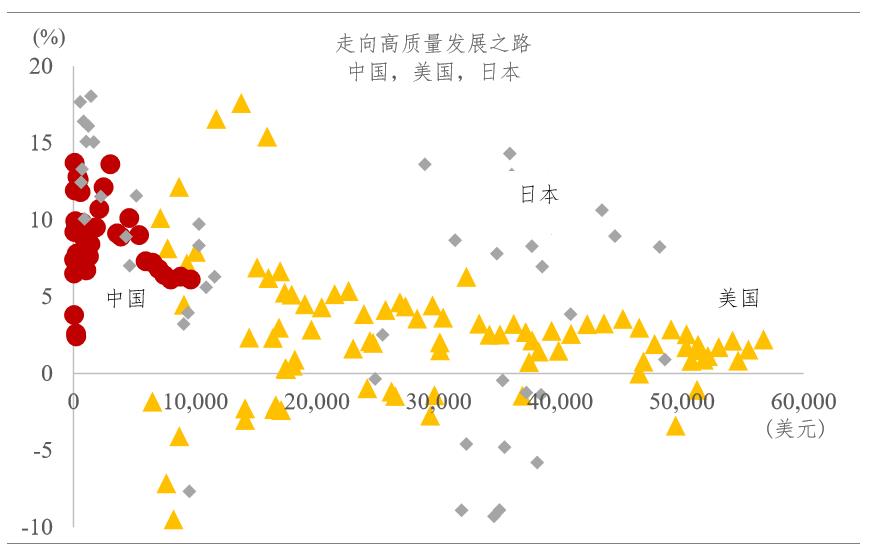

很多人讲不知道什么叫做高质量发展,我们拿一幅图出来作说明,横轴是所有的国家在整个发展历程之中的人均GDP的增长,纵轴是GDP增长的速度,中国是从最低走向最高,这是过去30年的数据。可以清楚地看到,所有的国家只要想向横轴右方提升,要人均GDP提升,经济增速就一定要下来。很多人说中国能不能在更高的增速水平上,比如10%的水平上维持人均GDP的增长,或者更高质量的增长。我们找了几个国家,发现它们在某个阶段可以进入30%-40%的经济增长,或者长期维持20%的增长,他们的名字是墨西哥、马来西亚这些国家。我想中国现在就处于转弯的过程之中,中国现在人均GDP只有约1万美元,想成为人均GDP6万美元的国家。我们经常探讨中美贸易摩擦,我们是在探讨一个人均GDP1万美元的国家,和一个人均GDP6万美元的国家之间的贸易。

图表1: 走向高质量发展之路

资料来源:Wind、兴业研究整理

点击观看大图

回到中国来看,我发现我们没有脱离一般的规律,一般的规律是2010年的时候中国GDP增速在15%,2018年的时候经济增速快速滑落到6%,换句话说,我们其实一直在做这种转变,不管你想还是不想。这个过程里面最重要的是保持了增长,中国一直在朝着高质量发展去走。我们发现,拿2010年和2018年相比有非常明显的变化,第一个大的变化,人均GDP最高的省份现在已经达到了2万美元,但是最低的省份现在还在5000美元,相差近4倍;第二个大的变化,增速在快速回落,2010年平均增速在14%-15%,现在平均增速在5%-6%;还有一个变化,中国部分省份的人均GDP达到了2万美元,但离真正的高质量发展的人均GDP3万-4万美元还差很远,高质量发展还是值得期待。

如果提指标体系的话,高质量发展是有指标体系,典型地反映为从“15-8-6”降到“7-5-3”。高质量发展的特点是“7-5-3”,M2增速降到7%,GDP增速降到5%,贷款利率降到3%,如果有这种变化的话,我想可能会系统性地改变中国的增长空间。我不知道接下来还有哪些产业可以发展,不知道接下来的增长模式是什么样的模式,我想中国不仅未来有巨大的空间,人均GDP从1万美元到6万美元,而且其实是有明确的增长路径。但是难就难在转型。

扰动:短期经济增长的压力与改革共生

这个过程里面中国确实遇到一些扰动,第一个扰动是贸易摩擦,贸易摩擦背景非常简单,中国的全球贸易总额占比太大,至少从其他国家的角度来看。但是,当前的贸易摩擦和去年的贸易摩擦有本质的不一样。去年出人意料,本来好好的一条路为什么不让走了?但是今年发生了非常本质的变化,中美的贸易关系跌入了1995年以来的最低水平,我们发现连续六个月移动平均的中国和美国之间的进口、出口及进出口总体贸易的增速滑落到1995年以来的最低水平,低于2008年的全球金融危机的水平,低于过去一年曾经达到的水平。所以大家都觉得去年也是贸易摩擦,今年也是贸易摩擦,不会有什么不同。

有句话讲得也对,叫做“人不可能两次踏入同一条河流”,我们发现去年的贸易摩擦是“假衰”,今年的贸易摩擦是“真衰”,中美贸易增速降到-30%。这会产生真实和系统性的影响,所以更驱动我们去思考接下来做什么,不仅仅要考虑中美之间的关系,要恢复没错,但是如果只是恢复,可能看起来未来不会有大的动静。这个过程里面也有贸易转移,比如最近一段时间中国对越南的贸易大幅增加,因为从中国出口到美国不行了,就通过去越南转口。去年有一个峰值,就是去年贸易摩擦的时候形成的,今年的峰值也要大于去年的水平,但是我想这可能不是长久之计。

我们认为,贸易摩擦形成的影响极有可能是持续性的。接下来中美元首会在日本会面,我们不太可能见到非常实际性的恢复,甚至会沿着两个维度看到新的变化。第一个维度是实施的难易,从美国角度来讲最容易的是关税;第二个维度是限制条款,也有可能会升级,可能朝着金融和贸易制裁,朝着市场开放度,朝着汇率和禁运的方向发展。接下来中美元首在G20有会面,但是达成协议希望不大。我们觉得,终极的解决方案还是要解决怎么增长的问题,不仅仅是要解决怎么对外输出的问题。全球的贸易空间,我觉得中国已经挖掘得差不多了,能维持住,以及在这个基础上进行一定程度的产业升级,可能是我们希望看到的东西。

第二个扰动就是债务问题。最近大家都关注到个别银行接管事件,我们去年做过的研究是关于高风险金融机构的,本质是高债务问题。所以,高债务问题怎么解决,我最大的一个感受就是大家普遍认为无解。但是中国面临的问题,日本人也面临过,他们通过努力,打破了人类认知的政府债务上限空间。大家觉得一个政府只要创造的税收或者创造的价值是一块钱而借的钱超过了一块钱,政府就要垮台、破产。但是日本人在上世纪八九十年代创造了一个新的概念——我的资产价值有一块钱,不过我可以借两块钱,但是一个代价就是利率持续走低,但是它还没有足够的创造性,就是没有做到债务置换。

最近一段时间学界所广泛讨论的现代货币理论,提供了一个全新的视角。它认为政府的债务不是债务,政府的债务是权益,因为世界上只有一个东西不用还,就是权益不用还。如果中央政府债务至少在可见的范围内是不用还的,或者叫永续债,所以金融机构已经把永续债从全新的角度来看。

最近一段时间关于这方面的讨论,我们也参与了很多,说明还是在朝这个方向努力。但是确实会出现分层,分两个维度,第一个是金融机构接下来会出现急速的分层,我们去年就开始认为这种分层已经全面开始了,但是没有爆发,今年出现了单一案例,接下来会不会出现,我们不好推测,但是我想市场的认知已经开始出现变化。变化的一个直接结果,就是我们觉得会出现金融机构的局部产能出清,也会增加相关金融机构的经营困难。它的本质是为了限制朝着高杠杆产业和领域融资,比如过度提供地方政府融资、过度提供房地产融资和过度提供僵尸企业的融资。

上周我参与了一个政策层面的讨论,一个领导问,我们经常讲市场是配置资源的关键手段,但讲的第二句话也非常有意思,叫做如果市场配置的资源效率不好怎么办?我想一些监管层面的安排会重新出台,去做全面的调整。我个人估计,未来是“一增一减”的两个方向,一个增的方向是以全面支持制造业再次出清为重要方向,一个减的方向是限制泡沫,特别是限制资产泡沫领域,这是一个新的方向,这里面免不了会有大幅度的波动。

我们把银行从1-5分评价,发现2-3分的银行、金融机构的利差在快速调整。我们参与了银行业协会的陀螺银行业评价体系,从整体的分布来看,我们估计评分比较靠后的金融机构,10%左右的金融机构未来会更多地不再依靠这种同业信用来借款或者融资,而是更多依靠自己传统的一些存贷款业务来进行,头部机构可能还会考虑。

总体来讲,这种分层是前所未见的。所以我们觉得接下来可能会更多地去限制所谓的通胀链条,通胀链条往大了去估计,规模还是很大的,这个变化用另外一句话讲,叫做“开弓没有回头箭”。我之前也听过另外一种认识,叫做虽然资管新规给我们带来了阵痛,但是不要忘了,它既然已经发动,以后再也不可能回到资管新规前面的时代,这种变化是系统性的,已经无法逆转。

星火燎原:产业升级,金融先行

在这个过程里面我们也发现,很多人说有了阵痛也有了空间,我们觉得还是有很大的空间,其中科技创新就给我们提供了巨大的舞台。移动互联网达到了我们能够理解和实现的上限,但是移动互联网为什么这么厉害,为什么我们认为5G还是非常重要的方向呢?是因为移动互联网只连接了十个亿的人的规模,但是物联网、5G给大家的东西可能是百亿的规模。当你想象这种变化的时候,我们觉得它的影响不是在一个维度上,它的平台价值极有可能超越移动互联网时代的平台价值百倍甚至万倍。每个时代都创造它的产业价值,2G时代有摩托罗拉和诺基亚,3G时代出来了苹果,4G时代大家感受最深的是微信,也有人感受很深可能是手机游戏,5G我们估计会出现新的巨头,这个市场规模我们也引用了一些华为的测算,他们认为市场规模会高达23万亿美元,所以有人说汽车市场很大,没错,但是通信市场也很大。大家知道地产市场很大,但是不知道通信市场很大,23万亿美元,是150万亿元人民币。

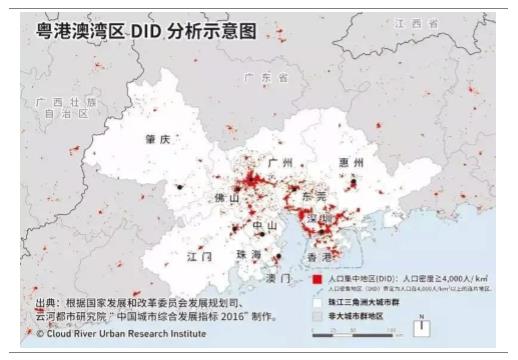

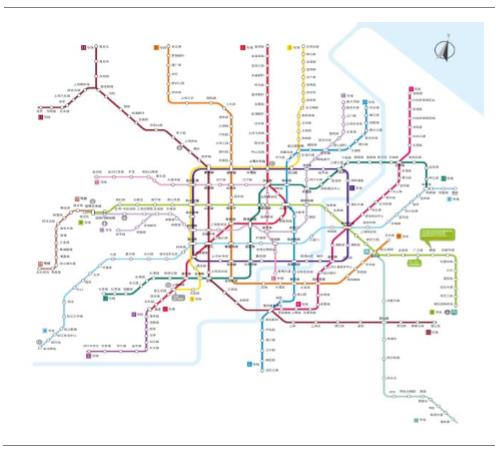

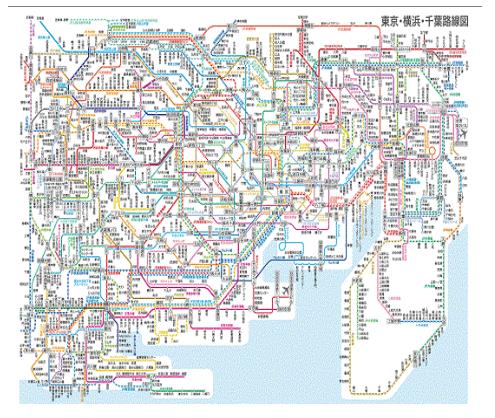

任何一个领域的空间都是很大的,另外一个是中国的基建。图2、3中的两幅图中红色点代表人口密集,人口的城市群,左边这幅图是中国的珠三角,右边这幅图是日本的东京湾区,大家觉得中国人多,但是在核心区域我们太缺乏,中国上海的人口密度是东京湾区人口密度的二分之一。图4、5是地铁图,左边是上海,中国最长运营的轨道交通里程,705公里,而东京的轨道交通里程超过2000公里,是上海的三倍。在东京人口密度是中国两倍的情况下,他们人均汽车拥有量是中国的1.5倍。在同样一块土地上,如果用日本的方式去生存,车辆保有量是目前的三倍。汽车消费非常容易,两个办法,第一个办法让所有的人进城,只要进城就要有车,第二个办法是让所有的公路全部单双号限行,上海还没有做到这一点。我们对事物的理解和实际的变化要有想象,就像“星星之火可以燎原”一样,站在一个根据地,看到全世界都是根据地。我想高质量发展和传统的模式会不一样,当人的密度达到一定水平的时候,我们会发现需求发生系统性的变化,很多人讲北京、上海这样的城市堵车这么厉害,为什么我们还需要轨道交通、汽车以及人的消费。按照东京的情况来看,东京的人口密度是上海的2倍,人均汽车拥有量是上海的1.5倍,轨道交通里程是上海的3倍,我们很难想象他们地下的东西是什么,我们去一些地方旅行,看到地上的东西比我们差多了,但是地下的东西以及我们无法看到的东西,我希望从数据的角度给大家提供一个视角。

图表2: 粤港澳湾区DID分析示意图

资料来源:公开资料、兴业研究整理

点击观看大图

图表3:东京湾区DID分析示意图

资料来源:公开资料、兴业研究整理

点击观看大图

图表4:上海轨道交通路线图

资料来源:百度地图,兴业研究整理

点击观看大图

图表5:东京轨道交通路线图

资料来源:公开资料,兴业研究整理

点击观看大图

这个过程里面,我们需要金融系统配套。我们仔细研究了国外新兴企业的成长,我们发现科创板太重要了,股票融资、股权融资太重要了。我们也比较了中国所有大家看起来比较大的科技类企业的融资过程,非常悲伤地发现中国所谓的巨头,没有一个是在中国融资的,而且不仅仅没有一个是在A股上市,没有一个初期融资拿到中国融资的,就连种子和天使融资都不是中国境内的投资机构给的。我想这可能涉及一个巨大的产业空间以及金融机构的巨大机会。如果上一轮没有抓住,5G时代我们能不能抓住呢?

所以,科创板很重要,重要在两个维度,第一个维度,IPO之前基本上没有企业融到足够的钱,所以它一定要公开上市,科创板提供了巨大的机会。第二个,只有公众公司容许如此巨大的亏损。亚马逊直到2003年才实现盈利,特斯拉到今天都没有赚钱,一个上市公司天天亏钱,我们都觉得是骗子,我想这个文化可能要改变。在这个过程里面,产业基金要不要支持?我们发现,不仅要支持,而且要大力支持。很多人觉得特斯拉就是一个英雄的故事,就是马斯克的故事,但是事实上不是。大家看一下,他在上市之前拿到最大的一笔融资是来自于美国国防部的融资贷款,是贷款形式完成的。我们原来认为市场是主导一切的,各种产业基金的空间不大,但是我想如果产业基金,以及政府驱动的基金,和企业驱动的基金,能够塑造特斯拉这样的一个超级企业,我想我们也有巨大的机会。

大类资产配置展望:稳汇率、降利率、推股票

很多细节不再完全重复,但是我想这个空间正在被打开,但是对我们来讲真正的困难在于怎么适应。压力从资产配置来讲也在出现,接下来真正的机会,我们觉得汇率极有可能是从推动稳定的角度来对待,如果国内金融风险是在慢慢释放的过程中,我们觉得汇率极有可能会回到7以上,就是6.8-7的空间里面,而不会继续贬值,否则的话,可能会同时引爆不同市场的风险,形成更大的关联。我们觉得2015年以来,最近正在经历第三次人民币汇率到6.99的水平,但是我们看2015年以来三次调整,事实上每次都试图向升值的方向去发展,都希望在6.5-7.0左右的空间,按照央行前行长周小川的说法,7.0只是数学里面连续过程的一部分,但是对我们来讲,我们觉得7.0值得保护。经过中美贸易摩擦最大范围推动之后,我们觉得汇率可能在四季度稳定。

在利率方面,如果考虑当前的增长形势和情况的话,利率极有可能进一步下降,这个下降可能不再是金融市场利率的下降,而是特别在融资端利率的下降。未来我们可能将经历一个相对痛苦的阶段,金融机构的成本端融资成本维持在较高水平,直到资产端利率下降达到一定程度之后成本才会下降,这个过程之痛苦我们曾经体验过。典型案例是在2016年之后的一段时间,接下来再体验的话,可能持续周期更长,影响幅度更大,因为2016年只是预演。有好的资产,我们觉得要尽快买入,不要等接下来会不会有价格下降,这个大概率已经看不到了。

在股票类资产里面,我们觉得极有可能会形成非常明显的一些红利。两周之前国务院副总理刘鹤宣布科创板启动,我们觉得科创接下来极有可能会逐渐启动一系列的政策红利,包括推动证券机构、银行机构和相关的机构进入其中,因为它是新生事物,极有可能为长周期的投资打开融资成本下降的空间。比如说进一步减税,投资科创板的都可以减税,我想有这个政策在前面可能性就会更大一点。中国资产市场有一个非常大的特点,不靠盈利靠估值。美国持续靠盈利增长,灰色部分是盈利贡献,从2002-2018年美国市场基本上都是靠盈利贡献推动的市场。如果从板块来讲,比较明显的就是中国的A股,主流的市值是由金融贡献的,美国的市值是由可选消费品贡献的。

最后的一个问题是,接下来小的企业在市场中成长更快,还是大的企业在市场中成长更快?我们对比了中国和美国的公司数,可以清楚地看到,2017年末中国市值1000亿元以上的公司只有77家,美国市值1000亿元以上的公司有532家,所以中国不是小公司太少或者小公司太小,而大公司太少和大公司太小的问题。中国不是缺小公司,而是缺大公司,缺超级大公司。前一段时间,微软重新登顶全球市值最高峰,该公司的股票市值在经历了三四十年的成长之后能够重新回到世界第一的位置,这相当于一个人三四十岁之后能够重新回到青春期。我们发现,海外公司的特点在于大企业有无尽的创造性,最大市值公司是万亿规模,我们觉得中国未来需要大企业,千亿以上的公司国内不多,中国只有77家,美国有532家,五百亿到一千亿元的公司,中国有87家,美国有400家,小公司很厉害,大公司要更前进才行。从这个角度来讲,我们发现走向高质量发展时代绝对不是一句空话,也不是和大家没有关系,而是和每天都有关系。我走过好多地方,见到很多机构,我最大的感受是,中国和欧洲的视角是不一样的,欧洲的视角是站在海外看世界,中国的视角是站在1930年的井冈山看我们当时的转变,我觉得“星星之火可以燎原”是可以非常贴切的形容当下的情况。我觉得中国极有可能比较快速地跨过转型的过程,这个过程可能有阵痛,但是有巨大的空间,股票市场和股权市场快速扩张中,是我们每个人都要面对的市场。

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}