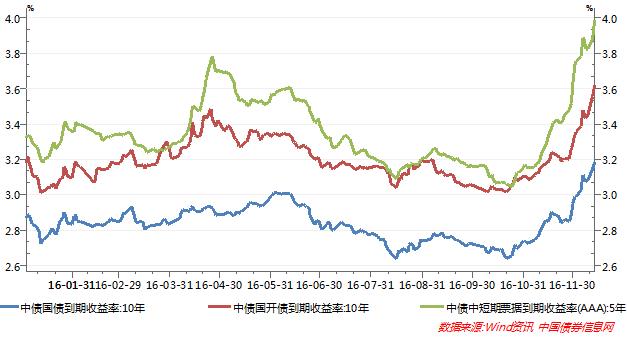

【财新网】(专栏作家 万钊)今年10月下旬以来,国内债券市场经历了一轮比较猛烈的调整,自10月21日到12月14日,十年期国债收益率上行54bp,十年期国开债收益率上行60bp,五年期AAA中票收益率上行92bp,均超过了年内的最高点,过去越跌越买的多头氛围不复存在。

图:10年期国债(蓝)、10年期国开债(红)、5年期AAA中票(绿)

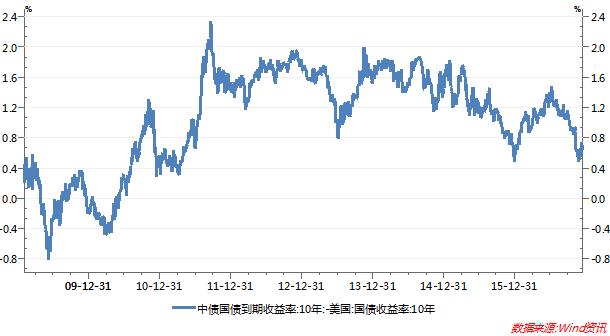

现在有一种观点,认为中国债券收益率的上行,主要是源于外部市场的冲击,比如美债收益率上行带动的,但是笔者认为这个逻辑似是而非。首先,看一下中美十年期国债利差,可以看到中美债券利差并没有所谓的“箱体区间”,中美利差甚至曾经出现倒挂,中国债券市场并不是完全随着美国市场“亦步亦趋”;其次,美国债券收益率的快速上行,意味着美国债券价格的“闪崩”,这说明资金正在快速逃离美国债券市场,一个价格“闪崩”的资产并不具备吸引力。

图:中美10年期国债利差

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}